Claves de la reforma LGT

| Autor | vLex |

“En fecha 22 de septiembre de 2015 se publicó en el BOE, finalmente, el texto de la Ley 34/2015, de modificación parcial de la Ley 58/2003, de 17 de diciembre, General Tributaria, y entró en vigor el día 12 de octubre de este mismo año.”

ÍNDICE.

- Contexto normativo. Finalidad de la reforma.

-

Principales novedades y modificaciones.

3.1. Conflicto en la aplicación de la norma.

3.2. Nuevos plazos de prescripción.

3.3. El nuevo plazo de las actuaciones inspectoras y su incumplimiento.

3.4. Publicación de un registro de morosos.

3.5. Actuaciones y procedimientos de aplicación de los tributos en supuestos de delito contra la Hacienda Pública. Compatibilidades.

3.6. Otras medidas en materia de reclamación. - Cuadro comparativo.

-

CONTEXTO NORMATIVO DE LA REFORMA.

La reforma tributaria en dos pinceladas. El objetivo de la reforma.

Esta Ley 34/2015 es la última parada de la Reforma fiscal del año 2015 – reforma iniciada hace dos años – y sigue como pilar básico el principio de adaptación contínua de la norma tributaria a la evolución de la sociedad y, en concreto, persigue la adaptación de la norma a los mecanismos que van conformando las relaciones jurídicas y económicas entre los ciudadanos.

Este principio se armoniza con el principio de estabilidad normativa, para que de este modo salga reforzada la seguridad jurídica en beneficio de los operadores jurídicos – los obligados tributarios, los colaboradores sociales, y la propia Administración Tributaria –, con el objetivo claro de reducir la litigiosidad en esta materia.

La generalidad de la reforma viene a afectar aspectos procesales muy específicos como se podrá ver a lo largo del artículo, pero también hay un rango de modificaciones que tienden a consolidar el papel de la Administración en la prevención contra el fraude fiscal, incentivando el cumplimiento voluntario de las obligaciones tributarias.

Como ya se expuso en otro post sobre la Reforma de la Ley General Tributaria, un objetivo claro se distingue de todas las voluntades de esta Ley, el de mejorar, adaptar y completar la regulación del sistema tributario español, haciéndolo más justo y eficaz.

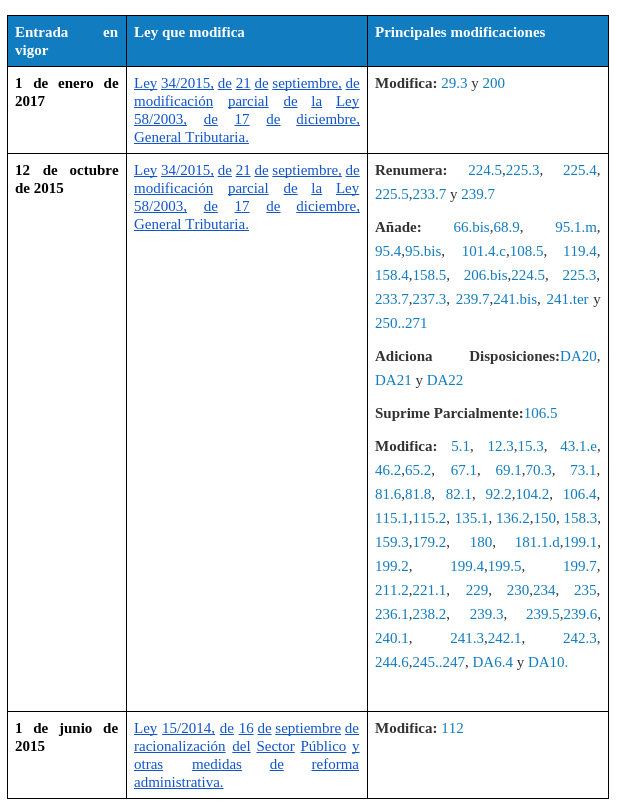

- CUADRO DEL CONTENIDO REFORMADO.

De manera rápida y visual se presenta este cuadro donde se esquematiza la magnitud de la reforma, los artículos que quedan modificados o suprimidos. Se puede ver en más detalle, el comparador de versiones de vLex de la Ley General Tributaria – en adelante LGT -.

Los detalles de la reforma paso a paso.

3.1. Conflicto en la aplicación de la norma.

La figura del conflicto en la aplicación de la norma ya se reguló en la Ley 58/2003, resultando un importante progreso al anterior fraude de ley, a pesar de ello, en la redacción original del artículo 15.3 LGT de 2003 se hacía mención expresa a la no sancionabilidad de esos casos.

Ahora, con la reforma se revisa en profundidad la regulación del fraude de ley que se sustituye por la nueva figura del “conflicto en la aplicación de la norma tributaria”, que se configura como instrumento efectivo de lucha contra los mecanismos más sofisticados de fraude fiscal, con superación de los tradicionales problemas de aplicación que ha presentado el fraude de ley en materia tributaria.

Se prevé por primera vez la posibilidad de sancionar el conflicto en la aplicación de la norma cuando se acredite la existencia de “igualdad sustancial” entre el caso objeto de regularización y aquel o aquellos otros supuestos en los que se hubiera establecido criterio administrativo por la Comisión Consultiva – ver artículo 159 LGT – y éste hubiese sido hecho público para general conocimiento antes del inicio del plazo para la presentación de la correspondiente declaración o autoliquidación –ver también el artículo 15.3 LGT–. Las infracciones en supuestos de conflicto en la aplicación de la norma tributaria se prevén en el nuevo artículo 206 Bis LGT.

3.2. Nuevos plazos de prescripción (arts. 66.bis, 68.9, 70.3, 115 y 225.3 LGT)

En materia de prescripción, se introduce una de las modificaciones más relevantes hasta el momento.

Se sigue manteniendo el plazo de cuatro años establecido por la Ley 1/1998 y se establece una regulación más completa. Se añade una regla especial para el plazo de prescripción del derecho a extinguir la obligación de pago a los responsables.

Se erige una distinción básica entre la prescripción para comprobar e investigar – art. 66 bis y art. 115 LGT – y la prescripción del derecho a liquidar en sí mismo.

Así, se establece que el derecho de la Administración para iniciar el procedimiento de comprobación prescribirá a los diez años a contar desde el día siguiente a aquel en que finalice el plazo reglamentario establecido para presentar la declaración o autoliquidación.

Otro aspecto de la reforma que cabe recalcar es el nuevo apartado 9 del artículo 68, que constituye una figura encargada de regular la “interrupción de la prescripción de las obligaciones tributarias conexas de titularidad del mismo obligado.”. De esta manera se regula por primera vez el régimen aplicable a las obligaciones tributarias conexas, en las que la interrupción del plazo de prescripción del derecho previsto en el art. 66.a) relativa a una obligación tributaria, determinará la interrupción del plazo de prescripción de los derechos referidos en las letras a) y c) del mismo artículo, relativas a las obligaciones tributarias conexas.

- Las obligaciones tributarias conexas:

Otras materias afectadas por esta nueva regulación de las obligaciones tributarias conexas es la ejecución del recurso de reposición, previsto en el artículo 225.3 LGT, quedando establecido lo siguiente: “En ejecución de una resolución que estime total o parcialmente el recurso contra la liquidación de una obligación tributaria conexa a otra del mismo obligado tributario de acuerdo con el artículo 68.9 de esta Ley, se regularizará la obligación conexa distinta de la recurrida en la que la Administración hubiese aplicado los criterios o elementos en que se fundamentó la liquidación de la obligación tributaria objeto de la reclamación. Si de dicha regularización resultase la anulación de la liquidación de la obligación conexa distinta de la recurrida y la práctica de una nueva liquidación que se ajuste a lo resuelto en el recurso, será de aplicación lo dispuesto en el artículo 26.5 de esta Ley.”

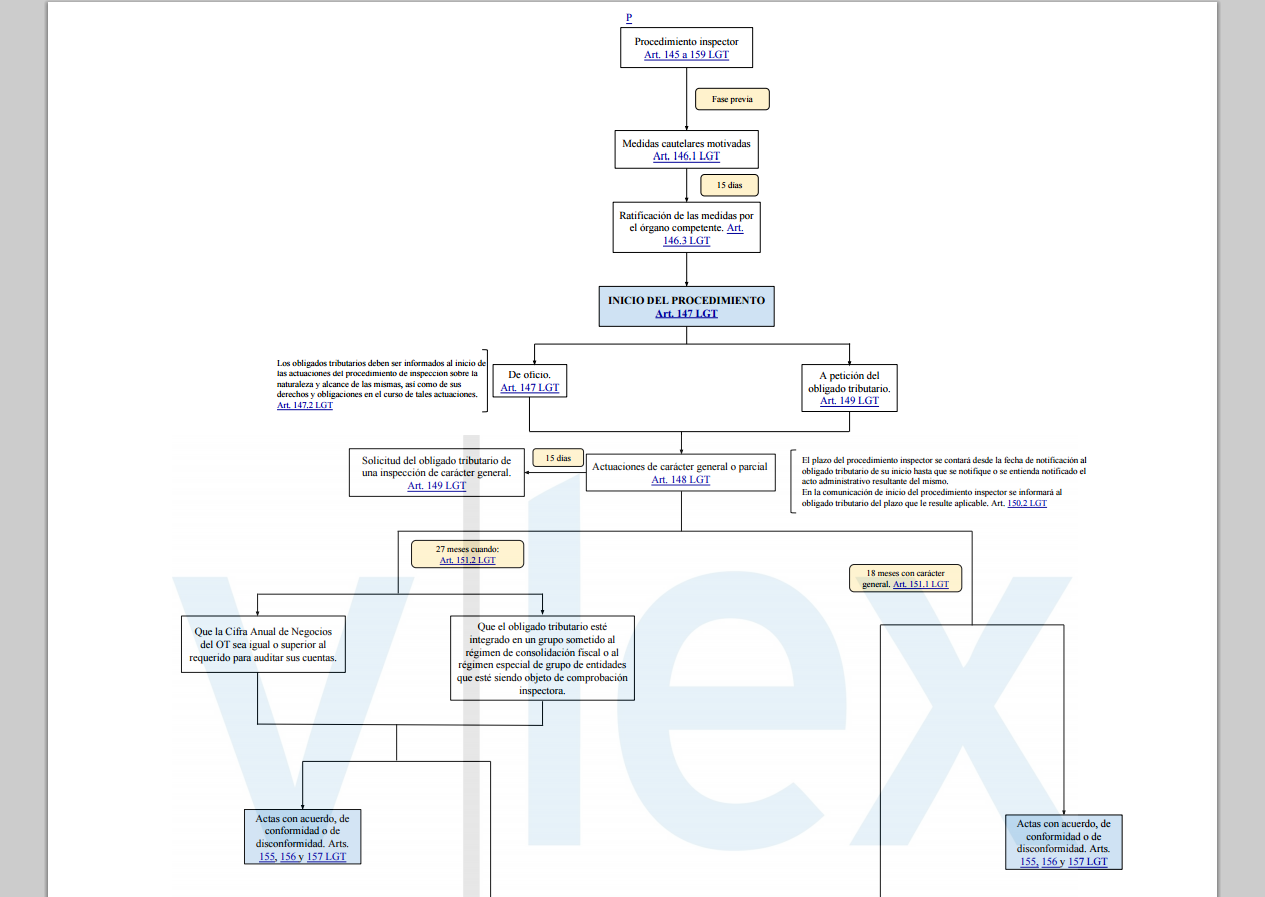

3.3. El nuevo plazo de las actuaciones inspectoras y su incumplimiento (art. 150 LGT).

Se simplifica la regulación del procedimiento de inspector, eliminando todos los varios casos de ampliación y suspensión del mismo, y unificando de esta manera unos supuestos determinados. Así, el artículo 150 LGT queda reformado al completo.

Con carácter general, el plazo de duración del procedimiento inspector pasa a ser de 12 meses, a 18 meses con carácter general, y a 27 meses cuando concurra alguna de las circunstancias previstas en el artículo 150.1.b) LGT.

Para el cómputo del plazo de dicho procedimiento, no se aplicará el artículo 104.2 LGT para los períodos de interrupción justificada, ni para las dilaciones en el procedimiento por causa no imputable a la Administración.

Se añaden al apartado tercero (art. 150.3 LGT) nuevas causas por las que se produce la suspensión del plazo.

La inspección no podrá realizar ninguna actuación en relación con el procedimiento suspendido por las causas anteriores, sin perjuicio de que las solicitudes previamente efectuadas al obligado tributario o a terceros deban ser contestadas

Como ya se ha dicho, los objetivos que se persiguen con esta nueva regulación de los plazos del procedimiento inspector son; simplificar la normativa vigente, dar mayor seguridad jurídica en cuanto al cómputo de los plazos del procedimiento y reducir la litigiosidad sobre esta materia.

Consulta el esquema de las actuaciones inspectoras aquí:

3.4. Publicación de un registro de morosos (art. 95.bis LGT).

¿Voy a aparecer en una lista de morosos?

Como medida para reforzar los mecanismos de la Hacienda Pública de fomento del deber general de contribuir del artículo 31 CE y de la lucha contra el fraude fiscal, se instaura la orden de publicación de listados de deudores, que se incorpora en la Ley 58/2003. Hay que enmarcarla en la orientación de la lucha contra el fraude fiscal, como bien he referenciado, utilizando todo tipo de instrumentos preventivos y educativos que deriven al cumplimiento voluntario de los obligados tributarios.

El artículo 95.bis LGT establece que “La Administración Tributaria acordará la publicación periódica de listados comprensivos de deudores a la Hacienda Pública por deudas o sanciones cuando concurran unas determinadas circunstancias”.

Es de especial menester remarcar que mediante la LO 10/2015, de 10 de septiembre, se regula el acceso y publicidad de determinada información contenida en las sentencias dictadas en materia de fraude fiscal, entrará en vigor a partir del 11 de noviembre de 2015.

Esta medida, tal y como se menciona en el preámbulo de la Ley, es totalmente respetuosa con la reserva de datos tributarios y, por tanto, con los principios en los que ésta se fundamenta, sin olvidar la influencia que tiene en esta materia la protección del derecho a la intimidad. Por todo ello, sólo serán objeto de publicidad aquellas conductas tributarias socialmente reprobables desde una óptica cuantitativa relevante –las que generen mayor perjuicio económico para la Hacienda Pública-.

Se debe hacer en todo caso, una ponderación adecuada entre los principios de transparencia y publicidad, juntamente con los derechos constitucionalmente protegidos de intimidad y protección de datos.

Otras noticias relacionadas:

- Hacienda presume de la lucha contra el fraude.

3.5. Actuaciones y procedimientos de aplicación de los tributos en supuestos de delito contra la Hacienda Pública. Compatibilidades (arts. 180, 205, 251 y 252 LGT).

La rúbrica contenida en el artículo 250.1 LGT, establece que cuando la Administración Tributaria aprecie indicios de delito contra la Hacienda Pública, se continuará la tramitación del procedimiento de acuerdo las normas generales que resulten de aplicación, sin perjuicio de que se pase el tanto de culpa a la jurisdicción competente o se remita el expediente al Ministerio Fiscal. Por tanto, se suprime la incompatibilidad existente hasta el momento, del procedimiento penal y administrativo.

Ahora, cuando la Administración Tributaria aprecie indicios de delito contra la Hacienda Pública, y no concurran las circunstancias que impiden dictar liquidación de acuerdo con el artículo 251.1 LGT, procederá a formalizar una propuesta de liquidación vinculada al delito. Dicha propuesta será notificada al obligado tributario, y se le concederá un plazo de 15 días naturales para que alegue lo que convenga ( art. 253.1 LGT).

3.6. Otras medidas en materia de reclamaciones.

Se introducen importantes mejoras en materia de recurso de anulación previsto en el artículo 241.bis LGT, que pasa a ser regulado ahora de manera independiente. Se fijan estrictamente los casos en los que se puede impugnar la resolución mediante este recurso.

La interposición de este recurso suspenderá el plazo para la interposición del recurso ordinario de alzada.

El artículo siguiente, art. 241.ter LGT, regula el nuevo “recurso contra la ejecución”, que podrá ser presentado cuando el interesado esté disconforme con los actos dictados como consecuencia de una resolución económico-administrativa. El plazo para interponer este recurso será de un mes a contar desde el día siguiente al de la notificación del acto impugnado.

Ya está disponible el cuadro comparativo con la nueva redacción de la LGT: Cuadro comparativo LGT.

- ARTÍCULOS RELACIONADOS.

También se puede consultar el artículo redactado por el abogado Alejandro Ebrat Picart, titulado “ La reforma de la Ley General Tributaria”.