Campaña de la Renta 2015: calendario y FAQs

| Autor | vLex |

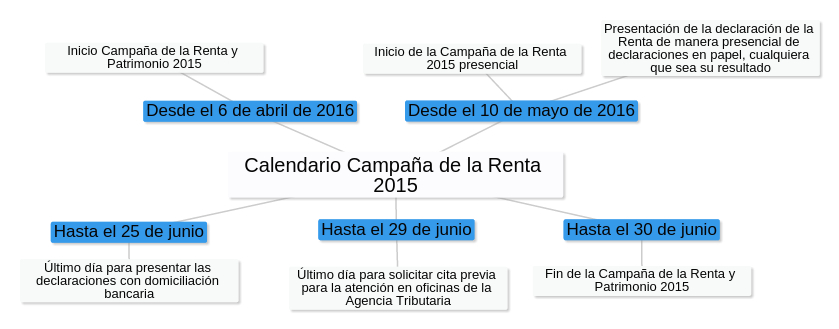

A partir del 6 abril de 2016 se inicia la Campaña de la Renta y Patrimonio 2015. La Agencia Tributaria pone a disposición de todos los contribuyentes, excepto para aquellos que obtienen rentas procedentes de actividades económicas, el portal Renta WEB para tramitar el borrador o la declaración.

- Calendario

- Preguntas frecuentes 2.1. ¿Puedo cambiar el domicilio fiscal? 2.2. ¿Cuándo procede presentar declaración por tributación conjunta? 2.3. ¿Quiénes pueden utilizar Renta WEB? 2.4. ¿Cómo puedo hacer la declaración? 2.5. ¿Qué hacer si faltan datos en el borrador? 2.6. Los hijos mayores de 18 años, ¿hasta qué edad pueden incluirse en la declaración de los padres en concepto de mínimo por descendientes?

- Más información

¿Puedo cambiar el domicilio fiscal?

- Los contribuyentes que hayan cambiado de domicilio fiscal deben comunicarlo a la Agencia Tributaria a través del modelo 030.

- También se puede realizar la modificación mediante el número de referencia suministrado por la Agencia Tributaria, entrando en su declaración bien vía Renta WEB o PADRE, marcando la casilla de cambio de domicilio.

¿Cuándo procede presentar declaración por tributación conjunta?

Con carácter general, la declaración del IRPF se presenta de forma individual. No obstante, las personas integradas en una unidad familiar pueden optar, si así lo desean, por declarar de forma conjunta, siempre que todos sus miembros sean contribuyentes por este impuesto.

A efectos del IRPF, existen dos modalidades de unidad familiar:

- En caso de matrimonio:

Es unidad familiar la integrada por los cónyuges no separados legalmente y, si los hubiere:

1) Los hijos menores, con excepción de los que, con el consentimiento de los padres, vivan independientemente de estos.

2) Los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

- En ausencia de matrimonio o en los casos de separación legal:

Es unidad familiar la formada por el padre o la madre y la totalidad de los hijos que convivan con uno u otra y reúnan los requisitos señalados para la modalidad anterior.

De la regulación legal de las modalidades de unidad familiar, pueden extraerse las siguientes conclusiones:

- Cualquier otra agrupación familiar, distinta de las anteriores, no constituye unidad familiar a efectos del IRPF.

- La determinación de los miembros de la unidad familiar se realizará atendiendo a la situación existente el día 31 de diciembre de cada año.

- En las parejas de hecho solo uno de sus miembros (padre o madre) puede formar unidad familiar con los hijos que reúnan los requisitos anteriormente comentados y, en consecuencia, optar por la tributación conjunta. El otro miembro de la pareja debe declarar de forma individual. El mismo criterio es aplicable en los casos de separación o divorcio con guardia y custodia compartida.

¿Quiénes pueden utilizar Renta WEB?

Todos los contribuyentes, excepto los que obtengan rentas procedentes de actividades económicas, éstos últimos necesariamente deberán utilizar el Programa PADRE para confeccionar su declaración. Todos los demás podrán utilizar Renta WEB .

¿Cómo puedo hacer la declaración?

Si la Agencia Tributaria ha puesto a su disposición sus datos fiscales, y usted está obligado a presentar declaración y no realiza actividades económicas, podrá confeccionarla usted mismo en el Servicio de tramitación del borrador/declaración ( Renta WEB ) del Portal de Renta 2015 de la Agencia Tributaria en Internet.

Primeramente usted tendrá que identificarse ante la AEAT: con certificado o DNI electrónico, ClavePIN o referencia, en el caso de cónyuge sólo será válida la identificación con referencia. Entre los servicios disponibles seleccione Servicio Renta WEB y aportando los datos que faltan, bien contestando preguntas o añadiendo los datos adicionales necesarios podrá obtener el resumen de resultados y a partir de ahí presentarla.

También puede, siempre que tenga los requisitos exigidos, llamar por teléfono a la Oficina de atención al contribuyente (901 200 345) y pedir cita para que le atiendan en sus oficinas a partir del 10 de mayo.

¿Qué hacer si faltan datos en el borrador?

Si falta algún dato debe modificar el borrador. Modificar el borrador es muy sencillo; puede hacerlo usted mismo en el Servicio de tramitación del borrador/declaración del Portal de Renta 2015 de la Agencia Tributaria en Internet o llamando por teléfono a la Oficina de atención al contribuyente (901 200 345).

Una vez modificado el borrador, usted podrá confirmarlo si así lo desea, o imprimirlo y presentarlo en una entidad financiera.

Los hijos mayores de 18 años, ¿hasta qué edad pueden incluirse en la declaración de los padres en concepto de mínimo por descendientes?

Dan derecho a mínimo por descendientes (cantidad por la que no se tributa), con independencia de que se trate de declaración individual o conjunta, los siguientes:

- Descendientes menores de 25 años a 31 de diciembre de 2015, que convivan con el contribuyente, que no hayan tenido rentas superiores a 8.000 euros (sin contar las exentas) y que no presenten de forma independiente declaración por el IRPF con rentas superiores a 1.800 euros.

- Descendientes mayores de 25 años a 31 de diciembre de 2015 con grado de minusvalía igual o superior al 33 por 100, que convivan con el contribuyente, que no hayan tenido rentas superiores a 8.000 euros (sin contar las exentas) y que no presenten de forma independiente declaración por el IRPF con rentas superiores a 1.800 euros.

Desde el 1 de enero de 2015 se asimila a la convivencia la dependencia económica, salvo que se satisfagan anualidades por alimentos a favor de dichos hijos.

Con respecto a la tributación conjunta hay que tener en cuenta:

- Si los descendientes son menores de 18 años (o siendo mayores forman parte de la unidad familiar por tener discapacidad) deben incluirse sus rentas en el correspondiente apartado de la declaración. Si se opta por tributación conjunta, además de la reducción por descendientes, será de aplicación la reducción por tributación conjunta.

- Si los descendientes son mayores de 18 años pero menores de 25 años y tienen rentas inferiores a 8.000 euros, esas rentas no tienen que incluirse en la declaración de los padres o ascendientes. Estos hijos dan derecho a reducción por descendientes, pero al no formar parte de la unidad familiar, no generan reducción por tributación conjunta.

- Si hay hijos menores de 18 años e hijos mayores de 18, pero menores de 25, es posible la presentación de una declaración conjunta (padres y menores de 18), en la que se aplique la reducción por descendiente por los mayores de 18 menores de 25 años (siempre que cumplan los requisitos señalados).

- Dossier especial vLex Campaña de la Declaración de la Renta 2015

- Blog de actualidad vLex: Campaña de la Renta 2015

- Pueden consultar más preguntas frecuentes en la página web de la Agencia Tributaria y en el Manual práctico renta 2015 publicado por la Agencia Tributaria