Responsabilidad penal de las personas jurídicas

| Autor | vLex |

Índice

- ¿Cómo se atribuye la responsabilidad penal de la persona jurídica?

- ¿A qué cargos afecta si se incurre la persona jurídica incurre en responsabilidad penal?

- ¿Cuáles son las conductas imprudentes que puede incurrir una persona jurídica?

- ¿Por qué se puede exigir responsabilidad penal a una persona jurídica?

- ¿Se puede condenar a una persona jurídica que cumple con los requisitos de la LO 1/2015?

- ¿Cómo se valora la imputabilidad de las personas jurídicas?

- ¿Cómo les afecta la responsabilidad penal a los partidos políticos?

- ¿Tienen responsabilidad penal las fundaciones públicas?

- ¿Cómo se valoran los modelos de organización y gestión?

- Webinar vLex

La Fiscalía General del Estado ha publicado la Circular 1/2016 sobre la responsabilidad penal de las personas jurídicas conforme a la reforma del Código Penal efectuada por la Ley Orgánica 1/2015. Esta Circular no afecta a la vigencia de la Circular 1/2011, que será de aplicación en todo aquello que no ha sido modificado por la LO 1/2015.

La Circular 1/2016 expone criterios y directrices de cómo gestionar la responsabilidad jurídica de las personas físicas, que se pueden resumir en los siguientes apartados:

¿Cómo se atribuye la responsabilidad penal de la persona jurídica?

Para la Circular 1/2016, la LO 1/2015 mantiene el fundamento esencial de atribución de la responsabilidad penal a la persona jurídica de tipo vicarial o por representación en las letras a) y b) del art. 31 bis 1º.

Para la Circular 1/2016, la LO 1/2015 mantiene el fundamento esencial de atribución de la responsabilidad penal a la persona jurídica de tipo vicarial o por representación en las letras a) y b) del art. 31 bis 1º.

Ambos títulos de imputación exigen la previa comisión de un delito por una persona física en las concretas circunstancias que se establecen. El primer hecho de conexión lo generan las personas con mayores responsabilidades en la entidad y el segundo las personas indebidamente controladas por aquellas. No obstante, la reforma avanza en el reconocimiento de la responsabilidad autónoma de la persona jurídica por medio de la regulación de los programas de organización y gestión.

¿A qué cargos afecta si se incurre la persona jurídica incurre en responsabilidad penal?

La nueva definición de las personas físicas amplía notablemente el círculo de sujetos de este criterio de imputación, que permite incluir a quienes, sin ser propiamente administradores o representantes legales de la sociedad, forman parte de órganos sociales con capacidad para tomar decisiones, así como a los mandos intermedios, apoderados singulares y a otras personas en quienes se hayan delegado determinadas funciones, incluidas las de control de riesgos que ostenta el oficial de cumplimiento.

Existe un doble régimen de exención de responsabilidad de la persona jurídica, uno para los delitos cometidos por los administradores o dirigentes y otro para los cometidos por sus subordinados, ambos sustancialmente idénticos pues, de las cuatro condiciones que el apartado 2 del art. 31 bis exige en relación con las conductas de los sujetos incluidos en el apartado 1 a), solo la 3ª, referida a la elusión fraudulenta de los modelos de organización, resulta inaplicable a los autores del delito del apartado 1 b).

¿Cuáles son las conductas imprudentes que puede incurrir una persona jurídica?

Las únicas cuatro conductas imprudentes cometidas por personas físicas en las circunstancias del art. 31 bis susceptibles de generar un reproche penal a la persona jurídica son las relacionadas con las insolvencias punibles ( art. 259.3), los recursos naturales y el medio ambiente ( art. 331), el blanqueo de capitales ( art. 302.2) y la financiación del terrorismo ( art. 576.5).

¿Por qué se puede exigir responsabilidad penal a una persona jurídica?

La LO 1/2015 sustituye la condición del apartado 1 b) de que el autor del delito haya podido cometerlo por no haberse ejercido sobre él “el debido control” por el menos exigente requisito de “haberse incumplido gravemente los deberes de supervisión, vigilancia y control”.

En consecuencia, para que la persona jurídica sea responsable en los casos previstos en la letra b) del apartado 1 del art. 31 bis, es preciso un incumplimiento de los deberes de supervisión, vigilancia y control de carácter grave por parte de alguno de los sujetos descritos por la ley.

La exigencia de que el incumplimiento del deber de control haya sido grave puede determinar, además de la transferencia de responsabilidad a la persona jurídica por el delito cometido por el subordinado descontrolado, que el propio sujeto omitente del control responda también por un delito, bien doloso, en comisión por omisión, bien gravemente imprudente.

¿Se puede condenar a una persona jurídica que cumple con los requisitos de la LO 1/2015?

Aunque la infracción del deber de supervisión, vigilancia y control no se haya producido o haya sido leve o la persona jurídica no haya obtenido beneficio alguno, es posible en sede penal la declaración de la responsabilidad civil subsidiaria.

¿Cómo se valora la imputabilidad de las personas jurídicas?

La imputabilidad de la persona jurídica exige que esta tenga un sustrato material suficiente, lo que permite distinguir tres categorías:

- Aquellas corporaciones que operan con normalidad en el mercado y a las que exclusivamente se dirigen las disposiciones sobre los modelos de organización y gestión de los apartados 2 a 5 del art. 31 bis. Mejor o peor organizadas, son penalmente imputables.

- Las sociedades que desarrollan una cierta actividad, en su mayor parte ilegal, a las que se refiere la regla 2ª del art. 66 bis como las utilizadas “instrumentalmente para la comisión de ilícitos penales” y que son también imputables.

- Son inimputables aquellas sociedades cuya actividad ilegal supere ampliamente a la legal, siendo esta meramente residual y aparente para los propios propósitos delictivos.

¿Cómo les afecta la responsabilidad penal a los partidos políticos?

La responsabilidad penal de los partidos políticos y de los sindicatos, introducida en la LO 7/2012, presenta las siguientes peculiaridades:

- Su responsabilidad se extenderá a las fundaciones y entidades con personalidad jurídica a ellos vinculados.

- A diferencia de otras personas jurídicas, en principio no obligadas a establecer programas de prevención, el art. 9 bis de la LO 8/2007, introducido por la LO 3/2015, expresamente lo impone a los partidos políticos.

- En relación con las penas de disolución y suspensión judicial ha de tenerse en cuenta lo dispuesto en el Capítulo III de la Ley Orgánica 6/2002, (modificado por LO 3/2015).

¿Tienen responsabilidad penal las fundaciones públicas?

Aunque no son expresamente mencionadas en el art. 31 quinquies 1, deben considerarse exentas de responsabilidad penal las fundaciones públicas, integradas en el llamado sector público fundacional y sometidas al Derecho administrativo.

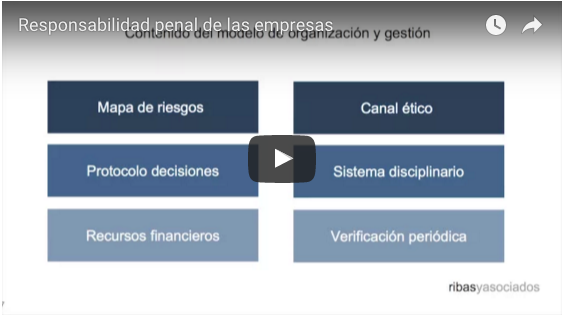

¿Cómo se valoran los modelos de organización y gestión?

Sin perjuicio de tener en cuenta las muy diversas circunstancias concurrentes en cada caso concreto, los Sres. Fiscales observarán las siguientes pautas de carácter general para valorar la eficacia de los modelos de organización y gestión:

- La regulación de los modelos de organización y gestión debe interpretarse de manera que el régimen de responsabilidad penal de la persona jurídica no quede vacío de contenido y sea de imposible apreciación en la práctica.

- El objeto de los modelos de organización y gestión no es solo evitar la sanción penal de la empresa sino promover una verdadera cultura ética corporativa, de tal modo que su verdadera eficacia reside en la importancia que tales modelos tienen en la toma de decisiones de los dirigentes y empleados y en qué medida constituyen una verdadera expresión de su cultura de cumplimiento.

- Las certificaciones sobre la idoneidad del modelo expedidas por empresas o asociaciones evaluadoras y certificadoras de cumplimiento de obligaciones, mediante las que se manifiesta que un modelo cumple las condiciones y requisitos legales, podrán apreciarse como un elemento adicional más de la adecuación del modelo pero en modo alguno acreditan su eficacia, ni sustituyen la valoración que de manera exclusiva compete al órgano judicial.

- Cualquier programa eficaz depende del inequívoco compromiso y apoyo de la alta dirección para trasladar una cultura de cumplimiento al resto de la compañía. Si son los principales responsables de la entidad quienes incumplen el modelo de organización y de prevención o recompensan o incentivan, directa o indirectamente a los empleados que lo incumplen, difícilmente puede admitirse que exista un programa eficaz, que refleje una verdadera cultura de respeto a la ley en la empresa, de tal modo que, en estos, casos, los Sres. Fiscales presumirán que el programa no es eficaz.

- La responsabilidad corporativa debe ser más exigente en los supuestos en los que la conducta criminal redunda principalmente en beneficio de la sociedad que en aquellos otros en que dicho beneficio resulta secundario o meramente tangencial al directa y personalmente perseguido por el delincuente.

- Los Fiscales concederán especial valor al descubrimiento de los delitos por la propia corporación de tal manera que, detectada la conducta delictiva por la persona jurídica y puesta en conocimiento de la autoridad, deberán solicitar la exención de pena de la persona jurídica, al evidenciarse no solo la validez del modelo sino su consonancia con una cultura de cumplimiento corporativo.

- Si bien la comisión de un delito no invalida automáticamente el modelo de prevención, este puede quedar seriamente en entredicho a tenor de la gravedad de la conducta delictiva y su extensión en la corporación, el alto número de empleados implicados, la baja intensidad del fraude empleado para eludir el modelo o la frecuencia y duración de la actividad criminal.

- Los Fiscales atenderán al comportamiento de la corporación en el pasado. Se valorará positivamente la firmeza de la respuesta en situaciones precedentes y negativamente la existencia de anteriores procedimientos penales o en trámite, aunque se refieran a conductas delictivas diferentes de la investigada, o previas sanciones en vía administrativa.

- Las medidas adoptadas por la persona jurídica tras la comisión del delito pueden acreditar el compromiso de sus dirigentes con el programa de cumplimiento. Así, la imposición de medidas disciplinarias a los autores o la inmediata revisión del programa para detectar sus posibles debilidades, la restitución y la reparación inmediata del daño, la colaboración activa con la investigación o la aportación al procedimiento de una investigación interna, sin perjuicio del valor atenuante que pueda tener alguna de estas actuaciones.

Webinar: La responsabilidad penal de las personas jurídicas. ¿Cómo abordar un proyecto de compliance?

Accede al webinar impartido por Xabier Ribas en vLex sobre la responsabilidad penal de las personas jurídicas y descubre en qué consiste un modelo de corporate compliance.