Preguntas frecuentes sobre el IRPF

| Autor | vLex |

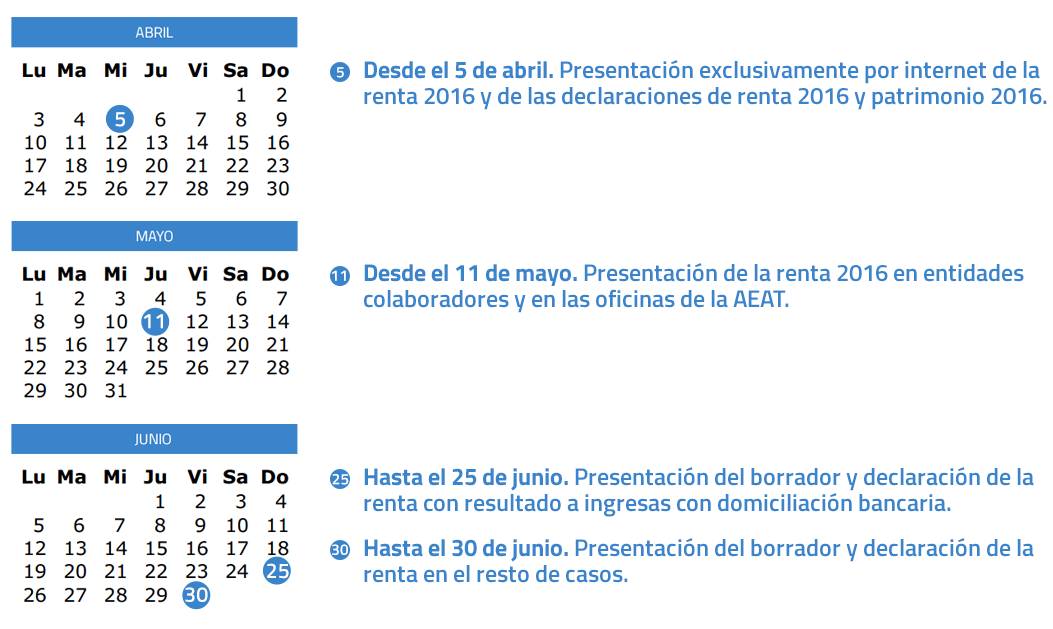

Con motivo del inicio de la Campaña de la Renta 2016, hemos preparado un post con las preguntas más frecuentes sobre el IRPF:

1. NOVEDAD en Renta 2016: Solicitud de rectificación de una autoliquidación presentada

Este año se incorpora un apartado específico para solicitar la rectificación de autoliquidaciones de forma que si el contribuyente marca la casilla 127 de solicitud de rectificación, la autoliquidación hace las funciones de solicitud de rectificación de autoliquidación.

Vías de acceso:

- En el “Portal Renta 2016”, dentro del apartado “MÁS TRÁMITES” se encuentra la opción “Modificación de una declaración ya presentada” que permite realizar tanto las rectificaciones de autoliquidaciones como las complementarias, a través de Renta WB y selección de la declaración previamente presentada que se desea modificar.

- El procedimiento de presentación de solicitud de rectificación se puede consultar en la página 781 y siguientes del Manual de IRPF 2016.

Ver más aquí

2. NOVEDAD en Renta 2016: Tributación de la devolución de las cláusulas de limitación de tipos de interés de préstamos (CLÁUSULAS SUELO)

Las cantidades devueltas derivadas de acuerdos celebrados con entidades financieras, bien en efectivo bien mediante la adopción de medidas equivalentes de compensación, previamente satisfechas a aquellas en concepto de intereses por la aplicación de cláusulas de limitación de tipos de interés de préstamos, no deben integrarse en la base imponible del impuesto. Tampoco se integrarán en la base imponible los intereses indemnizatorios relacionados con los mismos. Por tanto, no procede incluir en la declaración del IRPF ni las cantidades percibidas como consecuencia de la devolución de los intereses pagados ni los intereses indemnizatorios reconocidos, por aplicación de claúsulas suelo de interés.

PREGUNTAS frecuentes

3. Deducciones por familia numerosa o personas con discapacidad a cargo

Tienen derecho a una deducción de 1.200 euros para aquellos contribuyentes que tengan a su cargo algún descendiente con discapacidad o ascendiente con discapacidad, o que formen parte de una familia numerosa o monoparental con dos hijos sin derecho a percibir anualidades por alimentos, en los términos establecidos en el artículo 81.bis de la Ley del IRPF.

Consulta la Guía de deducciones familiares aquí

4. ¿Puedo cambiar el domicilio fiscal?

Los contribuyentes que hayan cambiado de domicilio fiscal deben comunicarlo a la Agencia Tributaria en el modelo 030.

También puede realizarse la modificación mediante el número de referencia suministrado por la Agencia Tributaria, entrando en su declaración bien vía Renta WEB, marcando la casilla de cambio de domicilio.

5. Mínimo por descendientes y ascendientes: Concepto de RENTAS superiores a 8.000 euros

Para establecer si los descendientes o ascendientes que conviven con el contribuyente dan derecho a aplicar el mínimo familiar correspondiente, se exige que no tengan rentas anuales, excluidas las exentas, superiores a 8.000 euros.

6. ¿Cuándo procede presentar declaración por tributación conjunta?

Con carácter general, la declaración del IRPF se presenta de forma individual. No obstante, las personas integradas en una unidad familiar pueden optar, si así lo desean, por declarar de forma conjunta, siempre que todos sus miembros sean contribuyentes por este impuesto. Ver más aquí

7. Los hijos mayores de 18 años, ¿hasta qué edad pueden incluirse en la declaración de los padres en concepto de mínimo por descendientes?

Dan derecho a mínimo por descendientes (cantidad por la que no se tributa), con independencia de que se trate de declaración individual o conjunta, los siguientes:

- Descendientes menores de 25 años a 31 de diciembre de 2016, que convivan con el contribuyente, que no hayan tenido rentas superiores a 8.000 euros (sin contar las exentas) y que no presenten de forma independiente declaración por el IRPF con rentas superiores a 1.800 euros.

-

Descendientes mayores de 25 años a 31 de diciembre de 2016 con grado de minusvalía igual o superior al 33 por 100, que convivan con el contribuyente, que no hayan tenido rentas superiores a 8.000 euros (sin contar las exentas) y que no presenten de forma independiente declaración por el IRPF con rentas superiores a 1.800 euros.

Desde el 1 de enero de 2015 se asimila a la convivencia la dependencia económica, salvo que se satisfagan anualidades por alimentos a favor de dichos hijos.

8. ¿Es aplicable la deducción por inversión en vivienda habitual en 2016?

Con efectos desde el 1 de enero de 2013 se suprime la deducción por inversión en vivienda habitual y se establece un régimen transitorio que permite que los contribuyentes que hayan adquirido antes de esa fecha su vivienda habitual o satisfecho cantidades antes de dicha fecha para la construcción, ampliación, rehabilitación o realización de obras por razones de discapacidad en su vivienda habitual y vinieran disfrutando de este beneficio fiscal puedan continuar practicando la deducción en las mismas condiciones que venían haciéndolo.

Para tales contribuyentes, la cuantía de la deducción por inversión en vivienda habitual se desglosará en dos tramos: uno estatal y otro autonómico.

9. ¿Se puede practicar deducción por alquiler el arrendatario de una vivienda habitual en 2016?

Este año se suprime la deducción por alquiler de la vivienda habitual prevista en el artículo 68.7 de la Ley del IRPF, y se establece un régimen transitorio que permite seguir disfrutando de esta deducción de acuerdo a la regulación contenida en la Ley del IRPF, en su redacción en vigor a 31 de diciembre de 2014 a los contribuyentes que:

- Tuvieran un contrato de arrendamiento anterior a 1 de enero de 2015;

- Que, en relación con dicho contrato, hubieran satisfecho con anterioridad a dicha fecha cantidades por el alquiler de su vivienda habitual;

- Y que se hubieran deducido por el alquiler de dicha vivienda en ejercicios anteriores.

El contribuyente tendrá derecho a la deducción por alquiler de vivienda habitual durante los periodos impositivos en los que, como consecuencia de su prórroga, se mantenga la vigencia del contrato de arrendamiento celebrado con anterioridad a 1 de enero de 2015.

10. Contribuyentes por IRPF desplazados en el extranjero

Los contribuyentes que se encuentren desplazados fuera del territorio español y los funcionarios y empleados públicos españoles en el extranjero, podrán presentar su declaración y, en su caso, realizar el ingreso o solicitar la devolución por vía electrónica (Certificado electrónico o Cl@ve PIN) en las mismas condiciones que los demás contribuyentes.

11 ¿Se puede pedir aplazamiento del pago en una declaración a ingresar?

La normativa del IRPF prevé la posibilidad de fraccionar la deuda tributaria distribuyendo la cuota en dos pagos: el primer pago será del 60% del importe y se efectuará en el momento de presentar la declaración, ya sea en efectivo, con cargo en cuenta, o por domiciliación bancaria. El segundo pago será del 40% restante y se podrá realizar hasta el 6 de noviembre de 2017, siempre que la declaración se presente dentro del plazo establecido y no se trate de una declaración complementaria. Este fraccionamiento puede hacerlo al cumplimentar la declaración, en el propio documento de ingreso o devolución.

12. ¿Qué hacer si he presentado un borrador o declaración con errores en los datos declarados?

Si una vez presentada la declaración del IRPF el contribuyente advierte errores u omisiones en los datos declarados, el cauce para la modificación de las anomalías es diferente, dependiendo de que los errores u omisiones hayan causado un perjuicio al contribuyente o a la Hacienda Pública.

- Errores en perjuicio del contribuyente:Si el contribuyente declaró indebidamente alguna renta exenta, computó importes en cuantía superior a la debida u olvidó practicar alguna reducción o deducción a las que tenía derecho, como novedad en Renta WEB 2016 se ha incorporado un apartado específico para solicitar la rectificación de autoliquidaciones si bien podrá seguir solicitando mediante escrito en la Delegación o Administración de la Agencia Tributaria correspondiente a su domicilio fiscal la rectificación de su autoliquidación, siempre que la Administración no haya practicado liquidación provisional o definitiva por ese motivo y que no haya transcurrido el plazo de cuatro años (a contar desde el día siguiente a la finalización del plazo de presentación de las declaraciones, o bien, si la declaración se presentó fuera de ese plazo, desde el día siguiente a la presentación).

-

Errores en perjuicio de la Hacienda Pública:

Los errores u omisiones en declaraciones ya presentadas que hayan motivado la realización de un ingreso inferior al que legalmente hubiera correspondido o la realización de una devolución superior a la procedente deben regularizarse mediante la presentación a través de Renta WEB de una declaración complementaria a la originalmente presentada.

*Fuente oficial: Renta 2016

Recursos adicionales